ケーススタディ(2026.5)

投資信託の選び方と

資産形成のポイント

《設例》50歳代からの資産形成プランニング

会社員のAさん(54歳)は、パート勤務の妻Bさん(50歳)と会社員の長女Cさん(23歳)、大学生の長男Dさん(20歳)の4人家族である。Aさんの勤める会社には役職定年制があるため、管理職を退くと給与が減額される。60歳で退職一時金を受け取った後、65歳まで再雇用となり、さらに給与は減額される見込みである。

会社には企業型確定拠出年金(企業型DC)の制度はあるが、Aさんは元本確保型商品のまま放置している。日本年金機構から「ねんきん定期便」が届いていることは知っているが、開いたこともなく、AさんとBさんは年金をいくら受け取れるか把握していない。役職定年を前に急に老後生活が不安になってきたため、ファイナンシャル・プランナーにアドバイスをもらおうと思っている。また、Aさんは子どもたちには自分たちと同じような苦労をさせたくないと思っており、子どもたちの資産形成についてもアドバイスをもらえればと考えている。

資産運用を始める際に考えるべきポイントは、「自分はどのようなライフスタイルを実現したいか」を決めることです。老後生活の準備という目的であれば、将来どのような働き方をするのか、公的年金はいくら受給できるのか、生活費を公的年金で賄えない場合はいくら準備しなければならないか、という順番で考えていきましょう。いわゆるゴールから逆算して資産運用を考えるということです。その上で、どんな非課税制度を使い、どのような金融商品に投資するか、という順番で決めていきます。

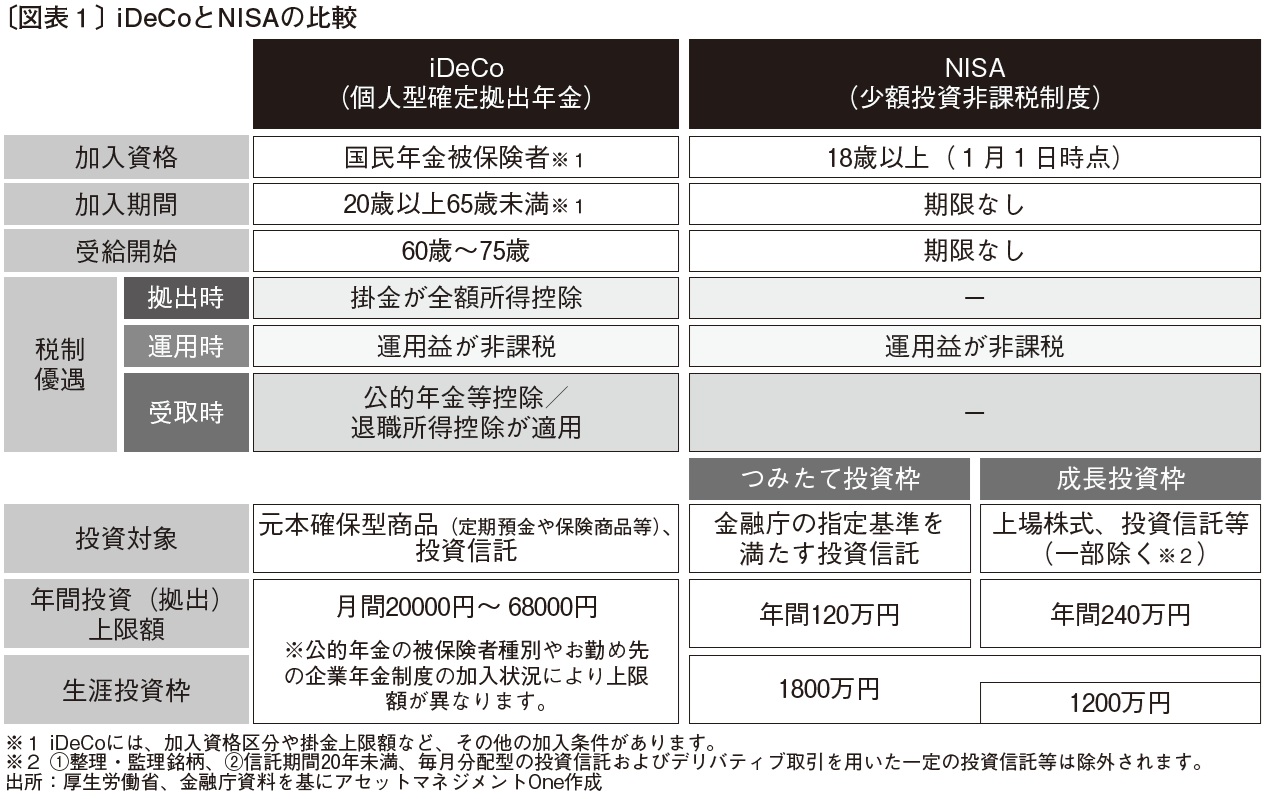

一般的に会社員が使える非課税制度としては、確定拠出年金(DC)と少額投資非課税制度(NISA)があります〔図表1〕。通常であれば運用益に対して20.315%の譲渡益課税が課されますが、これらの制度を利用すれば譲渡益が非課税となります。ただし、DCとNISAの大きな違いは、DCは年金制度であることから掛金に対して所得控除を受けられる(企業型DCは社会保険料の算定対象にもならない)一方で、60歳までの引出し制限がある点です。他方、NISAは所得税や社会保険料を納めた後の手取り額から投資しなければなりませんが、いつでも売却して現金化できるというメリットがあります。

このように二つの制度には大きな違いがありますが、どちらを使うか迷ったときは、目的に合わせて選択するのがセオリーになります。つまり、老後生活資金の準備であればDCを優先的に利用し、子どもの教育費や住宅購入費、リフォーム費用、介護費用といったライフイベントに対応するための資金づくりにはNISAを利用する、ということです。

今回のAさんのケースでは老後の生活資金準備が目的ですから、企業型DCまたは個人型確定拠出年金(iDeCo)の利用を最初に検討するのがよいと思われます。

iDeCoかNISAか、利用する制度が決まったら投資する商品を選ぶことになります。そこで参考にしていただきたいのは、投資信託の開発者がどのような視点を持って商品開発を行っているのか、という点です。

- 投資信託を組成する場合、まずペルソナを設定し、投資家のニーズを把握しなければなりません。どのような人の悩みを解決するために投資信託を作るのかを考えるのです。投資家の立場からすれば、自分の悩みを解決してくれる投資信託かどうかを見極める、ということになります。

- 投資対象資産の選定については、投資信託は世界の国々のさまざまな資産に投資できますが、投資対象資産によってリスク・リターンは大きく異なります。株式や債券、不動産投資信託(REIT)だけでなく、コモディティ(商品)、さらに将来的には暗号資産も投資信託に組み入れられるようになる可能性があります。したがって、自分で理解できる投資対象資産を組み入れている投資信託を選ぶ必要があります。

- 運用手法の選択とは、アクティブ運用かパッシブ運用か、ということです。アクティブ運用でも運用手法によってリスクの取り方は大きく変わりますし、パッシブ運用でもベンチマークによってリスク・リターン特性が異なります。中小型株のパッシブ運用よりも大型株のアクティブ運用のほうが、リスクが小さいということもあります。アクティブ運用であれば、長期にわたってベンチマークを上回る運用実績があるかどうかを確認しましょう。

- 投資信託のスキームも確認しておきましょう。特に、外国投資信託を組み入れているファンド・オブ・ファンズは、コスト(信託報酬)が高くなる傾向があります。2010年代に人気となった通貨選択型などが代表例です。また、外国投資信託などの場合、最低保証額としてカストディアン・フィー(保管費用)がかかるため、純資産総額の少ない投資信託は注意が必要です。

- 分配方針も、投資信託を作る際には重要な論点となります。資産運用業協会のルールで分配金を出せる原資が決まっている上、各運用会社が社内ルールを設けていますので、分配型の投資信託を購入する際は確認が必要です。老後の資産運用では、分配金を受け取ることは資産の取り崩しと同じ効果を持つため、分配型の投資信託も選択肢に入ってくると思います。

これらの点を踏まえて、Aさんにおすすめできる投資信託はどのようなものか考えてみましょう。例えば55歳から64歳までの10年間は積立投資を行い、65歳以後は運用しながら取り崩しを行うこととします。仮に株式のみを組み入れた投資信託に投資した場合、65歳以後に株価が下落してしまうと、株価の回復を待っている間も取り崩しを行うことになり、資産枯渇のリスクが高くなります。よって、老後の資産運用では、株価の下落局面でも値下がりが比較的少ないバランス型ファンドを選ぶとよいでしょう。公的年金の積立金を運用している年金積立金管理運用独立行政法人(GPIF)の基本ポートフォリオは、国内外の株式と債券に25%ずつ均等に配分するものですが、2001年度から2025年度第2四半期(2025年9月末)までの運用実績は年率+4.51%でした。インフレから資産を守るという点では、十分なリターンを出してきたといえます。

バランス型の投資信託にもさまざまな組み合わせがありますが、GPIFのような「4資産均等バランス」以外にも、4資産に加えて新興国の株式と債券、国内外のREITを追加した「8資産均等バランス」などもあります。ちなみにアセットマネジメントOneには「たわらノーロードバランス(8資産均等型)」というファンドがあります。ここ数年は特に相場環境が良かったこともあり、2017年7月28日(設定日)から2025年12月30日までのトータルリターンが+90.9%となっており、年率換算すると約8%の運用利回りになります。特に投資初心者の場合、バランス型ファンドでファンドマネジャーに任せるという考え方は有効です。50歳代から始める老後に向けた資産運用では、バランス型をポートフォリオのコア(中心)に据えるのが良いと思われます。

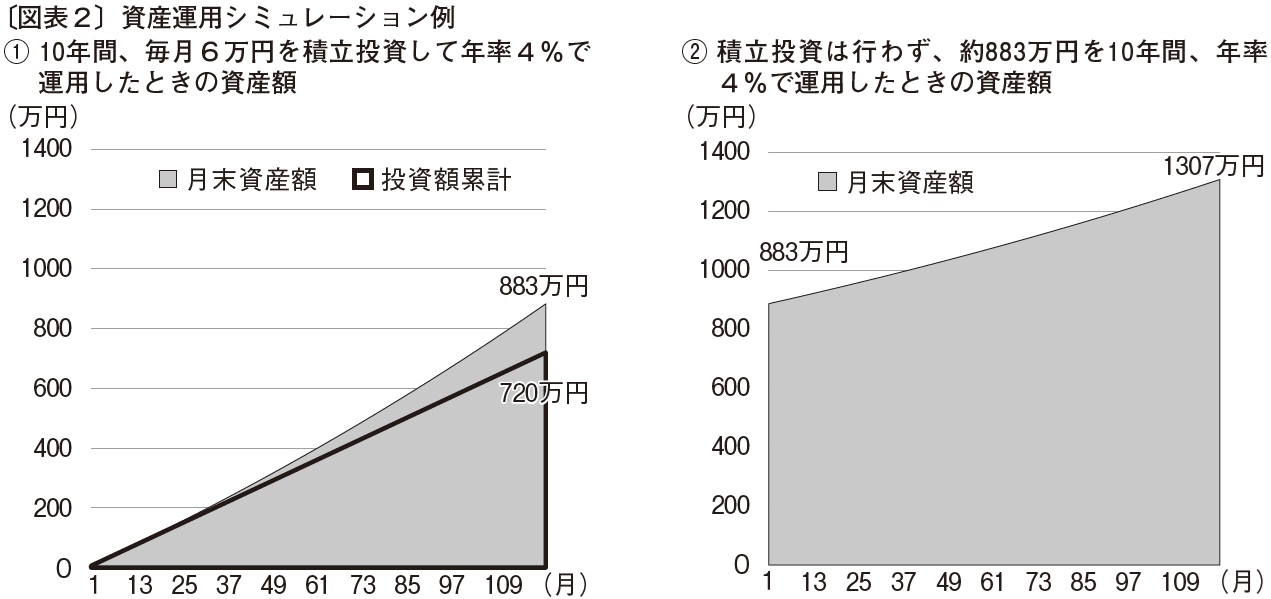

では、50歳代から投資を始めた場合の運用成果を試算してみましょう。バランス型ファンドを念頭に置き、年率4%で運用できると仮定して、55歳からiDeCoを始めたとします。2027年から会社員はDCの拠出限度額が月6.2万円になる予定ですので、例えば毎月6万円を64歳まで10年間積立投資すると、65歳時点の運用資産は約883万円になると試算されます〔図表2①〕。

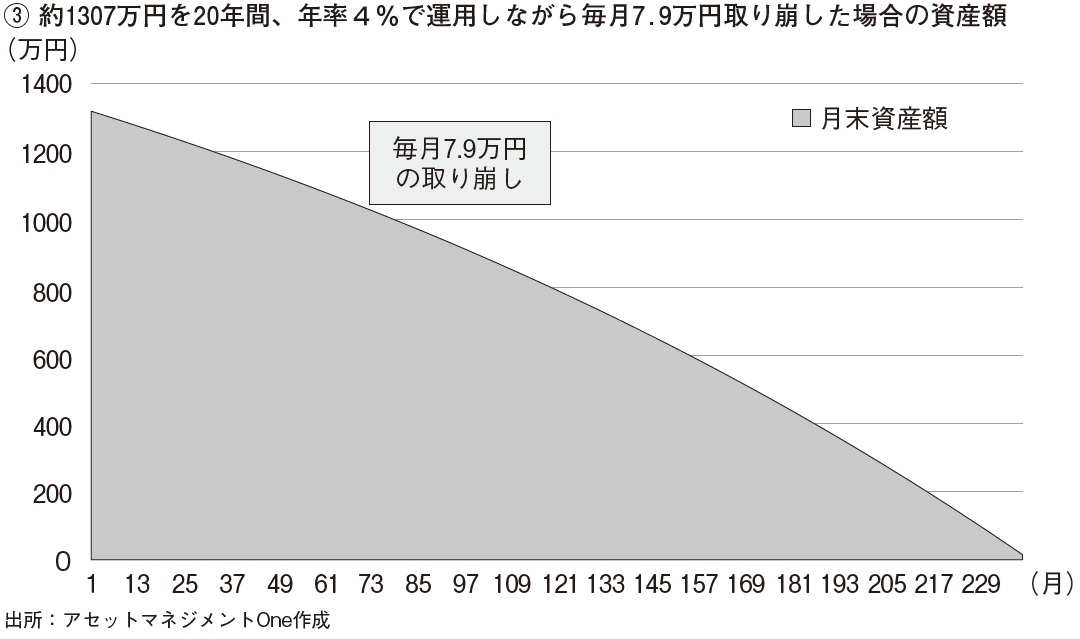

さらに、DCは74歳まで運用を継続できますので、75歳時点で運用資産が約1307万円となります〔同②〕。その後、94歳までの20年間、NISAや課税口座に移して運用しながら取り崩すことで、毎月7.9万円を生活費に充てられます〔同③〕。これにより投資額720万円に対して、受取総額は約1900万円に達します。

65歳から毎月7.9万円を生活費として上乗せする場合、74歳までの10年間で1000万円程度は別途準備する必要がありますが、75歳以後の生活費のベースはこれで賄えると思います。また、一般的には50歳代は給与所得が最も高くなると考えられるため、DCの税制メリットも大きくなります。

会社員の場合、64歳までは国民年金第2号被保険者となりiDeCoに加入できますので、60歳以後の5年間にiDeCoの掛金を拠出すれば、その5年間は退職所得控除の勤続年数にカウントされます。

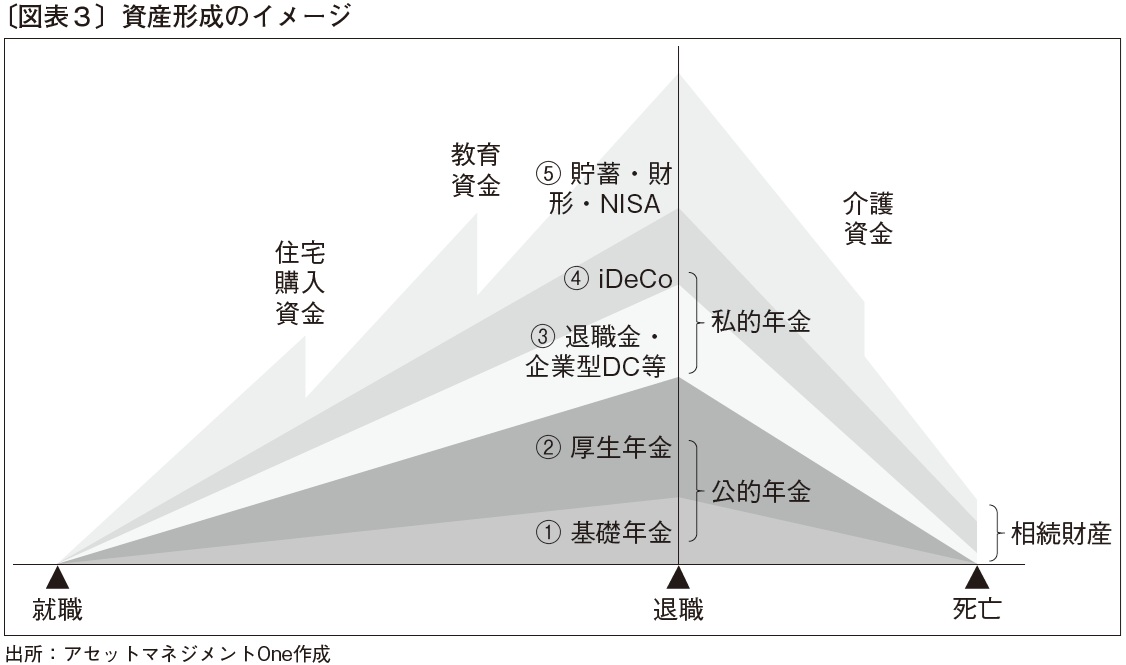

老後の生活資金確保の考え方としては、コアとなるのが公的年金(老齢基礎年金、老齢厚生年金)で、その上に私的年金(DC、退職金など)を上乗せし、現役世代の手取りの6~8割を確保することを考えます〔図表3〕。

また、専業主婦のBさんのようにDCの税制メリットを受けられない人は、NISAを使うのが良いでしょう。これまでは主に株式に投資するファンドでないとNISAのつみたて投資枠に採用されませんでしたが、主に公社債に投資するバランス型ファンドも新たに対象となります。したがって、Bさんは債券の組入比率が高いバランス型ファンドで運用するのが良いと思われます。

社会人となった長女Cさんには、手取り収入の2割ほどを企業型DC(あるいはiDeCo)とNISAに分けて積立投資することをおすすめします。大学生のDさんは、国民年金保険料の学生納付特例を受けている場合はiDeCoに加入できませんので、NISAで積立投資デビューしてみるのもよいでしょう。Cさん、Dさんはいずれも投資期間が長いため、世界株ファンドを積立投資していくのがセオリーだと考えています。

資産形成の要諦は、①非課税制度を使ってなるべく早く積立投資を始めること、②投資金額や投資対象を上手に選択すること、です。たとえリーマンショック級の暴落があっても、これまでどおりの生活を続けられるよう、リスクをコントロールしなければなりません。また、なるべく早く積立投資を始めることで複利効果が得られますし、20年、30年と積立投資を続けるうちに幾度となく大幅な相場下落を経験します。その経験が金融リテラシーを養ってくれるのではないでしょうか。

※文中に出てくるファンドについては商品特性と運用実績を紹介するもので、投資を推奨するものではございません。